「不動産投資のリスク対策、何ができる?」

こんにちは、コーセーアールイーです。

近年、老後に必要な資金をどのように作るべきか議論されています。そのような中で注目されている「不動産投資」。比較的安定した資産運用が期待できるといわれる不動産投資ですが、どのようなリスクが存在するのでしょうか。

今回は、「不動産投資のリスク」についてお話したいと思います。

■不動産投資の種別

まず、「不動産投資」と一口に言っても大きく3つに分類できます。

・不動産を所有して賃料や売却益を得る「現物不動産投資」

・共同で物件を所有することで家賃収入を得る「小口化不動産投資」

・不動産を証券化し投資する「REIT」

などが挙げられます。

弊社がご紹介しているのは「現物不動産投資」になります。

今回は、「現物不動産投資」にスポットを当ててお話したいと思います。

一体どのようなリスクが存在するのでしょうか。

■「空室リスク」について

「空室リスク」とは、運用物件が空室となり家賃収入を得られなくなってしまうことです。家賃収入が得られないと、銀行へのローン返済や管理費・修繕積立金などの毎月の支払を自分で負担することになります。不動産投資において最も大きなリスクといえるかもしれません。

では、「空室リスク」の対策にはどのようなものが考えられるでしょうか。

① 「空室になりにくい物件」を購入すること

つまり、多くの人が住みたくなる物件を購入するということです。

ポイントは「立地」。駅まで徒歩10分以内であること。物件周辺に生活利便施設(スーパーやクリニックなど)が充実していること。治安が悪くないことなど、住みやすいエリアに立地する物件を購入することが重要です。

② 周辺の競合物件と比較し「適正な募集賃料」にすること

駅近で、デザイン性が高くて、最新設備が充実していても賃料が高すぎては借手がなかなかみつかりません。自分が所有する物件は色眼鏡で見てしまいがちですが、冷静な視点で周囲の競合物

件の募集賃料を参考に現実的な賃料設定にすることが必要です。

③ 建物の管理業務がしっかりできている物件かを判断すること

物件の現地を見学し、エントランスやゴミ置場などがきちんと清掃されているかをチェックすることも大切です。日頃から清掃業務がきちんとできていないと、見学にきた入居検討者に汚れている印象を与えてしまいます。結果、入居に至らず空室期間が長期化する原因となります。

上記のような視点で物件を確認するだけでも、空室対策につながります。

他にも、弊社販売の新築投資用物件であれば「家賃保証システム(一括借り上げ)」による賃貸管理方式があります。万が一長期間の空室が発生しても、相場家賃の90%が保証されます(※家賃保証システムの適用要件を満たした場合)。このような保証システムを活用することで、空室リスクを低減させることができるでしょう。

■「ローン金利の上昇リスク」について

食料品や日常雑貨などが急激に値上がりし、日々の生活の中でインフレを実感する場面が増えてきています。固定金利は上昇を始めており、将来的には変動金利も上昇する局面がくる可能性も考えられます。

低金利時代が長く続く日本では、不動産購入時のローンに変動金利を選択する人がほとんど。日銀が、昨今の急激なインフレに対応すべく金利を上昇させた場合、多くのローン利用者に影響が出ると考えらえます。

一般的に、不動産投資はインフレに強いといわれています。それは、インフレを抑えるために金利が上昇しても、インフレによって家賃が上昇する可能性が高いからです。

しかし、「ローン金利が上昇したら家賃を上げれば大丈夫」とはいえません。

これは、借地借家法により物件に住んでいる入居者が守られているからで、同法第32条には「賃料を値上げするには正当な理由が必要」と示されています。

もちろん、ローン金利の上昇は賃料を上げるに値する正当な理由と言えます。しかし、オーナーの一方的な都合だけでは値上げはできず、入居者の同意が必要となります。入居者の同意が得られなければ調停や訴訟を行わなければなりません。お金と時間を掛けても、希望の賃料にできるかも分かりません。賃料の値上げを実現することは容易ではないのです。

では、ローン金利の上昇リスクにはどのように対応したらいいのか。

それは、金融機関とローンの選び方が重要になります。

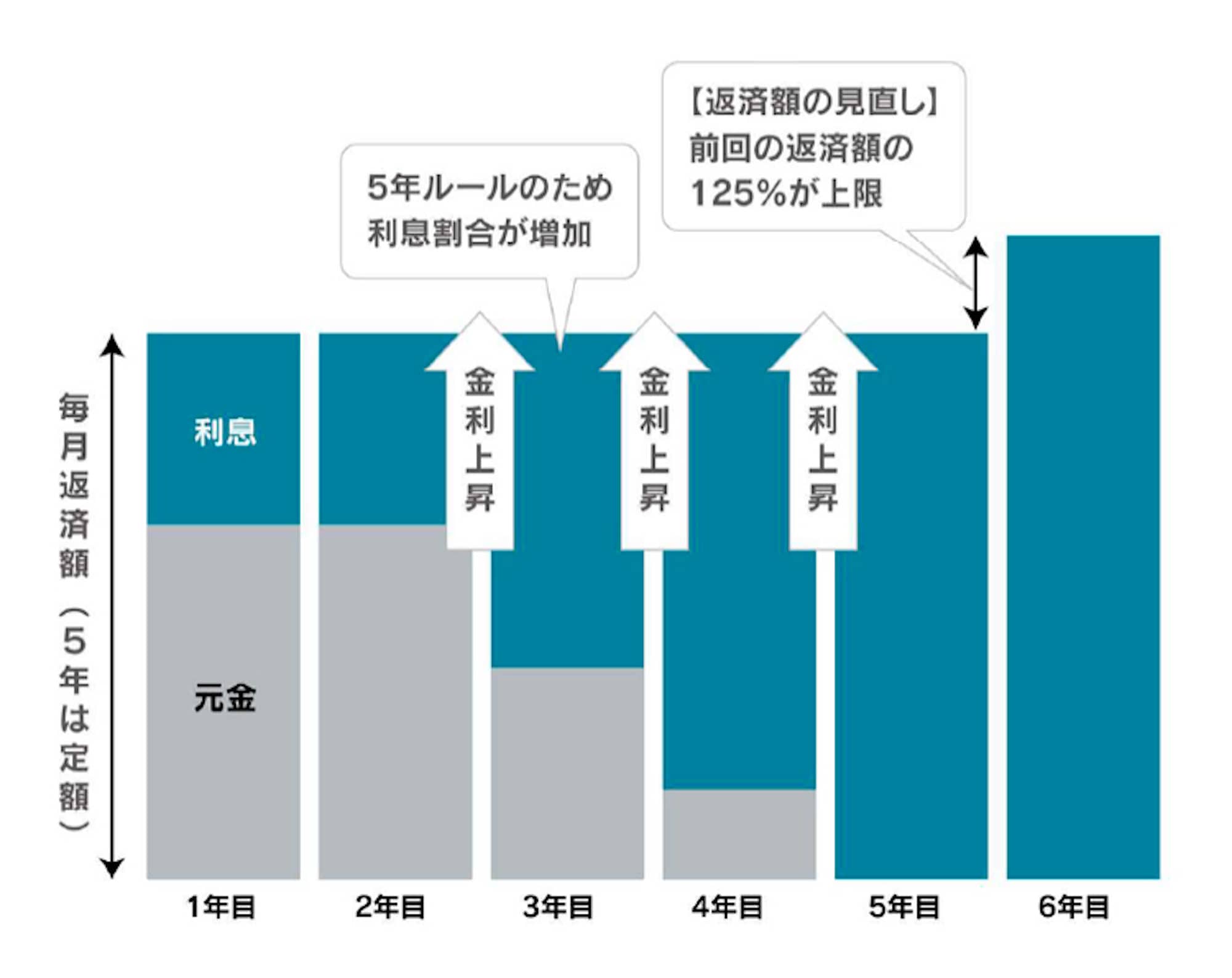

(5年ルール、125%ルールの説明図)

① 5年ルール、125%ルールのある金融機関を選ぶ

5年ルールとは、適用金利が変わっても毎月返済額は5年間固定するというもの。

125%ルールとは、5年ルール経過後の6年目に返済額が見直される際、適用金利がどれだけ高くとも返済額の上限は前年返済額の125%までに抑えられるというもの。

これらのルールによって、急激な金利上昇があっても、家計への影響を極力抑えることができます。

しかし、適用金利が変われば元金と利息の割合は変わるため、返済額は変わらなくても元本がなかなか減らず、返済期間満了後に残金の一括返済を求められます。

② 返済期間を長く設定する

毎月の返済額に影響するのは、借入額と金利、もう一つが返済期間です。

短期間に設定して返済総額を抑えたいという方もいらっしゃると思います。

資金に余裕がある場合は良いですが、無理な返済計画はキャシュフローを悪化させる原因になります。

返済期間が長いと毎月の返済額は低くなりますので、余剰金ができた場合は繰上げ返済をすることで期間を短くすることができます。ローンは借りた後に返済期間を短くすることはできますが、長くすることはできません。また、毎月の返済額を抑えることで、金利上昇時の影響も小さくなりリスク対策にもつながります。

当然、返済期間が長い方が総返済額は高額になりますのでご注意ください。

この他にも不動産投資のリスクは存在します。しかし、リスクを恐れて何も始めないと、得られる利益はありません。何もしないことが最大のリスクであると認識し、今年こそ資産運用にチャレンジしてみてはいかがでしょうか。

オーナー様インタビュー:https://granfore.jp/asset/interview/

現在ご紹介可能な物件はこちら(キャンセル待ち受付中)

マンション投資を分かりやすく解説しています↓