【初心者向け】不動産投資の4つのポイント

こんにちは、コーセーアールイーです。

今回は前回ご紹介した不動産投資の4つのポイントについて、さらに詳しく解説します。

「私的年金」になるマンション運用

30代で投資マンションを購入し60代でローンを完済すると、その後の家賃収入を公的年金にプラスすることができます。また、マンションを売却して現金を得ることもできます。

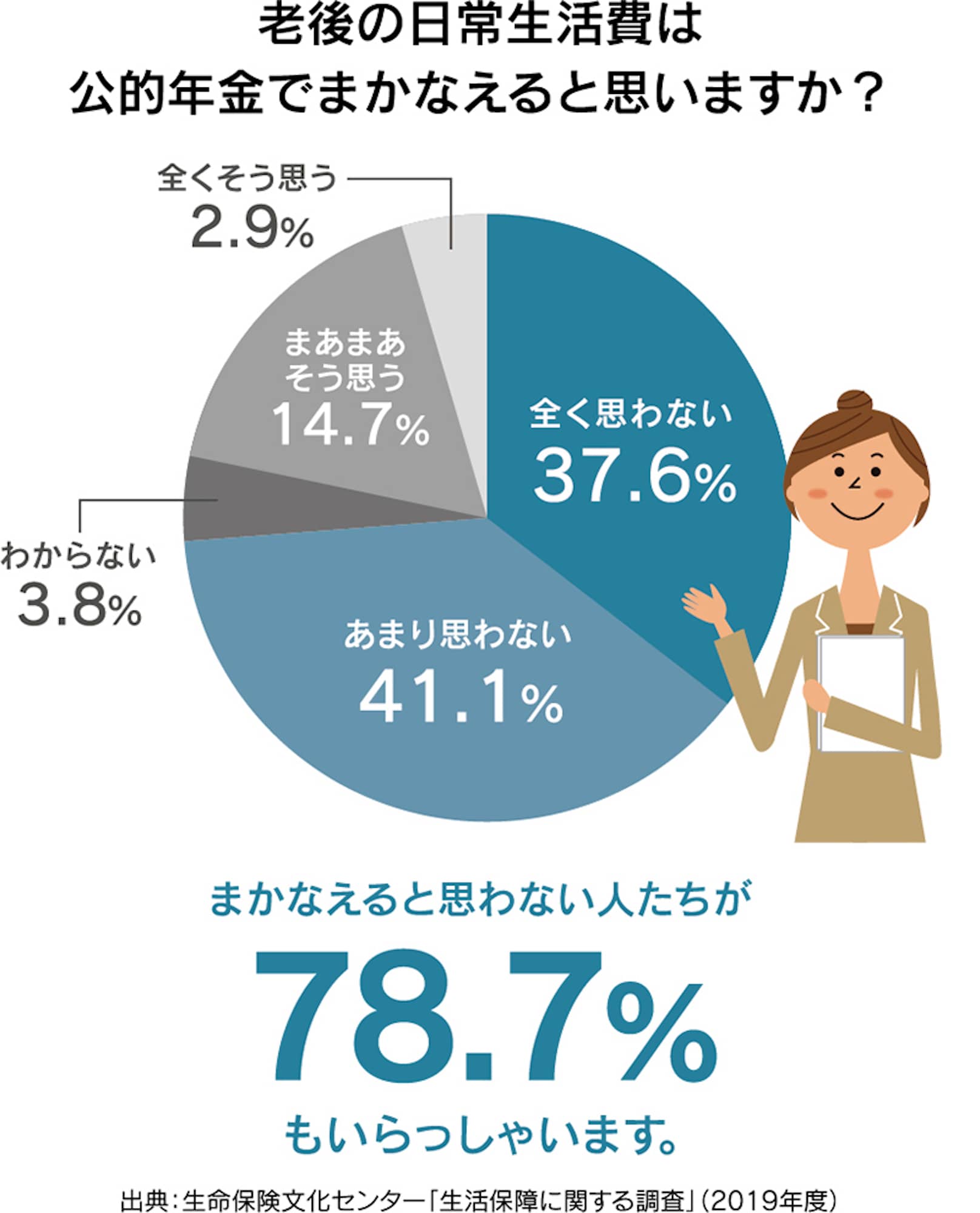

例えば、夫65歳以上、妻60歳以上の夫婦のみの平均的な生活費は月26.4万円ですが、平均的な公的年金支給額は月19.2万円です。この試算では、毎月7.2万円不足し、20~30年間の総額は約1600万円〜2500万円にもなってしまいます。(出典)第 21 回市場ワーキング・グループ 厚生労働省資料(2019年4月)

また、老後の日常生活費が公的年金でまかなえると思わない人が78.7%もいるというアンケート結果も。老後の資金について不安に感じている人は多いようです。

公的年金に家賃収入をプラスして、ゆとりある老後の暮らしを叶えてみませんか?

(https://granfore.jp/asset/point/#a-Chapter1)

「生命保険代わり」になるマンション運用

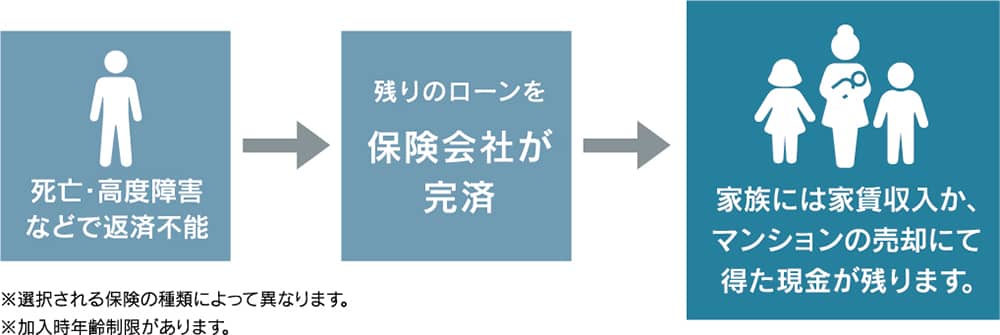

ローンを利用してマンションを購入される際は、団体信用生命保険にご加入いただきます。ご契約者様にもしものことが起きた場合は保険会社が残ったローンを完済してくれます。ご家族には家賃収入、または売却して得た現金が残りますので、生命保険代わりになります。

また、団体信用生命保険は生命保険と保障内容が重複するため、加入済みの保険を見直し、ムダな支出を抑えられることもあります。

ガンと診断されたら残債が0円になるガン特約や、三大疾病特約が付いた保障など、金融機関によって様々な特約があります。ご家族だけでなく、ご自分への備えにもなります。

(https://granfore.jp/asset/point/#a-Chapter2)

「節税」になるマンション運用

不動産所得には経費が認められるため、建物の減価償却費やローンの利息、管理費などの経費を、所得から控除することができます。会社員や公務員の方でも確定申告をすることで、不動産所得による所得税・住民税の節税効果が期待できます。

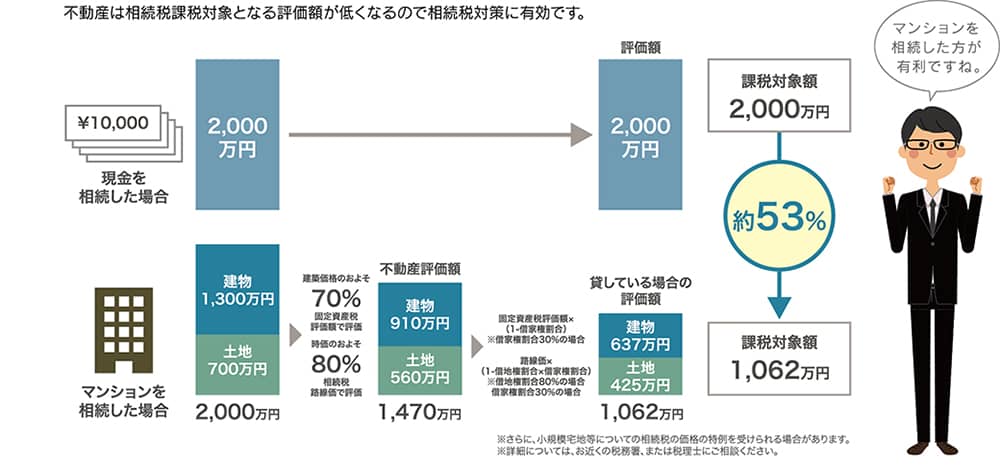

また、不動産投資は相続税対策にも有効です。不動産で相続することで、相続税課税対象となる評価額が下がり、賃貸マンションとして人に貸している場合には、さらに評価額が低くなります。

例えば、現金で2000万円相続した場合には課税対象額が2000万円のままですが、建物1300万円土地700万円で相続した場合には課税対象額が1062万円まで下げることも可能です。このように、相続を考えたときにもマンション投資は有利になります。

(https://granfore.jp/asset/point/#a-Chapter3)

低リスクで資産形成できる「マンション運用」

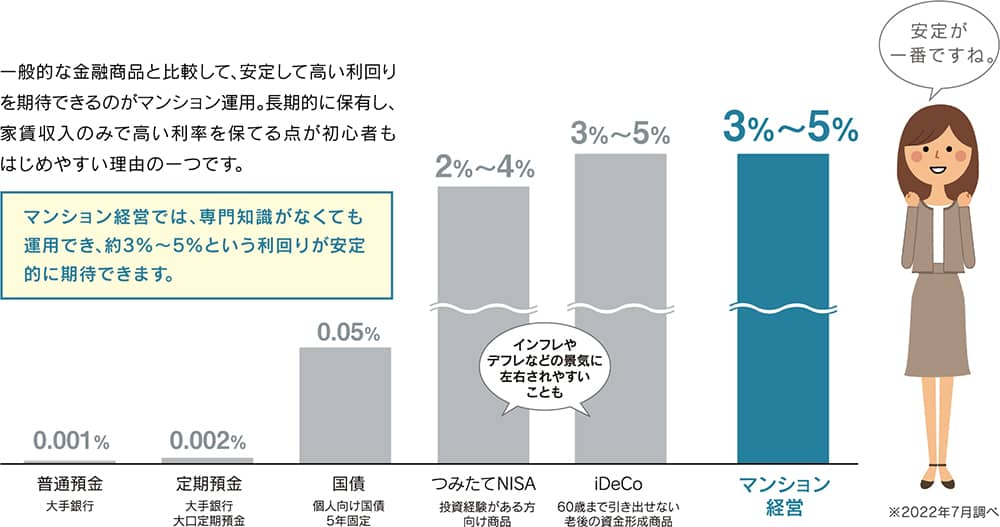

現在の大手銀行の定期預金利息は0.002%ととても低金利ですが、マンション投資は3〜5%の利回りで安定しています。超低金利が続く他の金融商品と比較しても安定した利回りが期待できます。金融商品はインフレや社会情勢によって変化しやすいですが、家賃相場は安定しているため、景気に左右されにくい資産運用の手段です。

また、長期的に保有し、家賃収入のみで高い利回りを期待できるので、専門知識は不要です。一般的な金融商品と比較して、初心者でもはじめやすいのがマンション投資といえるでしょう。

(https://granfore.jp/asset/point/#a-Chapter4)

コーセーアールイーのオンライン相談・個別相談では、経験豊富な担当者がお客様に合わせたご提案をさせていただきます。資料請求などもお気軽にお問い合わせください。

オーナー様インタビュー:https://granfore.jp/asset/interview/

現在ご紹介可能な物件はこちら

マンション投資を分かりやすく解説しています↓

https://granfore.jp/asset/point/#a-Manga1